Ηχεί ως ειδικός όρος, κατανοητός μόνο σε μυημένους. Κι όμως, όχι: ο κόσμος του ESG αφορά την επιχειρηματική κοινότητα, τη βιώσιμη ανάπτυξη, την κοινωνία στο σύνολό της. Απαντά σε κρίσιμα ερωτήματα – προκλήσεις του 21ου αιώνα. Εγγυάται το μέλλον σε συνθήκες απειλητικές. Το Δίκτυο για τη Μεταρρύθμιση στην Ελλάδα και την Ευρώπη, με Πρόεδρο την Άννα Διαμαντοπούλου, πρ. Επίτροπο στην Ευρωπαϊκή Επιτροπή, πρ. Υπουργό, παρεμβαίνει στο νέο τοπίο με ειδική μελέτη – αφιέρωμα υπό τον τίτλο «ΕSG & AI: Ο ρόλος των Επιχειρήσεων στη Βιώσιμη Ανάπτυξη / Κριτήρια ESG και Τεχνητή Νοημοσύνη/ Η συνεισφορά του ψηφιακού μετασχηματισμού».

«Η κλιματική κρίση και ο ψηφιακός μετασχηματισμός είναι δύο από τις μεγαλύτερες προκλήσεις του 21ου αιώνα, στις οποίες καλούνται να απαντήσουν οι διεθνείς οργανισμοί, οι κυβερνήσεις, τα πανεπιστήμια, οι επιχειρήσεις», αναφέρει χαρακτηριστικά η κυρία Διαμαντοπούλου. «Όσον αφορά ειδικά στις επιχειρήσεις, η διαμόρφωση στρατηγικής για τους στόχους βιώσιμης ανάπτυξης απαιτεί μεταξύ των άλλων μετρήσιμα και συγκρίσιμα μεγέθη ώστε να μπορούν να αξιολογηθούν οι επιπτώσεις των λειτουργιών τους και των προϊόντων τους στο περιβάλλον, στην οικονομία και στη κοινωνία. Αυτός είναι ο ρόλος των κριτηρίων ESG. Οι επιχειρήσεις έχουν προφανώς ως στόχο την κερδοφορία, αλλά έχει γίνει σαφές ότι το θετικό τους αποτύπωμα στο κόσμο που τους περιβάλλει, είναι αφενός μια αναγκαιότητα, αφετέρου επιφέρει και στις ίδιες θετικά αποτελέσματα.

Το Δίκτυο για τη Μεταρρύθμιση στην Ελλάδα και την Ευρώπη με συνεργάτες του στην Ελλάδα αλλά και σε άλλες χώρες και με την συμμετοχή σημαντικών προσώπων της πολιτικής και των επιχειρήσεων, επιχειρεί σε μια μελέτη 120 σελίδων να αποτυπώσει τη νέα αυτή πραγματικότητα στην οικονομία (…)».

Και προσθέτει: «Οι διεθνείς και ευρωπαϊκοί κανονισμοί, τα επενδυτικά κριτήρια, οι εμπορικές σχέσεις, οι πολιτικές των τραπεζών δίνουν ήδη προτεραιότητα στα κριτήρια ESG. Στην Ελλάδα η κυβέρνηση και οι ελληνικές επιχειρήσεις πρέπει να προσαρμοστούν σε αυτές τις νέες διεθνείς απαιτήσεις και αυτό πρέπει να γίνει τώρα».

Τι είναι τα κριτήρια ESG; Πως είναι ενταγμένα στο παγκόσμιο ευρωπαϊκό και εθνικό θεσμικό και κανονιστικό πλαίσιο; Ποια είναι τα χρηματοδοτικά εργαλεία που μπορούν να χρησιμοποιήσουν; Πως ο ψηφιακός μετασχηματισμός και η Tεχνητή Nοημοσύνη είναι κρίσιμα εργαλεία στην υλοποίηση πολιτικών για το περιβάλλον (environment), την κοινωνική ευθύνη (social responsibility) και την διακυβέρνηση (governance); Η μελέτη επιχειρεί να δώσει απαντήσεις, με βασικούς συντελεστές τη Βασιλική Μπέσιου, Μέλος Διοικητικού Συμβουλίου Δικτύου – Πολιτικό Μηχανικό / Sustainability and Climate Change Adaptation Expert – συντονίστρια του αφιερώματος και τον Δημοσθένη Κόλλια, Οικονομολόγο – Ερευνητή, Επιστημονικό συνεργάτη του Δικτύου.

Το NB Daily δημοσιεύει αποσπάσματα της έκθεσης, ενδεικτικά του εύρους της, θίγοντας τις πιο κρίσιμες παραμέτρους του ζητήματος.

Κριτήρια ESG

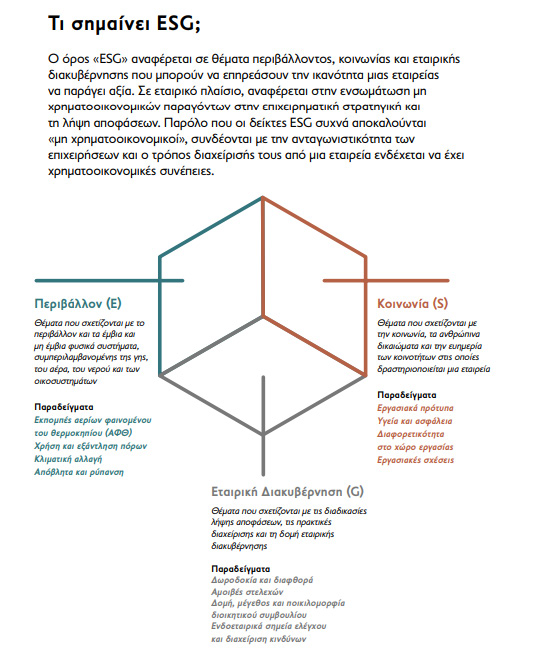

Πως όμως από αυτό το θεωρητικό πλαίσιο είναι εφικτό να οδηγηθούμε στην καταγραφή μετρήσιμων και κυρίως συγκρίσιμων μεγεθών σε εταιρικό επίπεδο; Προφανώς τίθεται η ανάγκη για θέσπιση κανόνων και δεικτών αξιολόγησης σχετικών με τις επιπτώσεις των δραστηριοτήτων και των λειτουργιών των επιχειρήσεων στην κοινωνία και το περιβάλλον και αντιστρόφως.

Ακριβώς αυτό τον σκοπό έρχονται να επιτελέσουν τα κριτήρια ESG (Environmental –Social Governance), τα οποία αξιολογούν τις επιπτώσεις των δραστηριοτήτων και των λειτουργιών των επιχειρήσεων στην κοινωνία και το περιβάλλον. Ουσιαστικά απο-τελούν παρουσίαση ποιοτικών, μη χρηματοοικονομικών δεδομένων της επιχειρηματικής δραστηριότητας, λαμβάνοντας υπόψη την ορθή διακυβέρνηση. Ταυτόχρονα αναδεικνύουν τον κίνδυνο βιωσιμότητας που συνιστά ένα γεγονός ή περίσταση στον περιβαλλοντικό ή κοινωνικό τομέα ή στον τομέα της διακυβέρνησης που, εάν επέλθει, θα μπορούσε να έχει πραγματικές ή δυνητικές σημαντικές αρνητικές επιπτώσεις στην αξία της επένδυσης.

Ανάλυση συνιστωσών ESG (Πηγή: ATHEX Χρηματιστήριο Αθηνών, Οδηγός Δημοσιοποίησης Πληροφοριών ESG, 2022)

Είναι η Ελλάδα συνεπής ;

Η Ελλάδα είναι αρκετά προσηλωμένη στην πλήρη εφαρμογή όλων των διεθνών συμφωνιών και πλαισίων πολιτικής που στοχεύουν στην προώθηση, με συνεκτικό και ισορροπημένο τρόπο, της βιώσιμης ανάπτυξης, συμπεριλαμβάνοντας: την Ατζέντα 2030 για τη Βιώσιμη Ανάπτυξη και των Στόχων για τη Βιώσιμη Ανάπτυξη (SDGs), τη Συμφωνία του Παρισιού, την Ατζέντα Δράσης της Αντίς Αμπέμπα (2015), το Πλαίσιο Sendai για τη Μείωση Κινδύνου Καταστροφών (2015-2030) και τη Νέα Αστική Ατζέντα που συμφωνήθηκε το 2016 στο πλαίσιο της Διάσκεψης των Ηνωμένων Εθνών για τη στέγαση και τη βιώσιμη αστική ανάπτυξη (Habitat III).

Όσον αφορά στους δείκτες παρακολούθησης των 193 μελών κρατών των Ηνωμένων Εθνών για τη Βιώσιμη Ανάπτυξη, όπως αυτοί προκύπτουν από το τελευταίο Sustainable Development Report 20228, η Ελλάδα βρίσκεται 32η ανάμεσα σε 193 χώρες μέλη των Ηνωμένων Εθνών.

ESG Ιστορία

Ο όρος ESG εμφανίστηκε για πρώτη φορά σε μια έκθεση του ΟΗΕ για το Global Compact (Global Compact) με τίτλο «Who Cares Wins – Connecting Financial Markets to a Changing World» το 2004, για το οποίο ο τότε Γενικός Γραμματέας του ΟΗΕ κάλεσε μια κοινή πρωτοβουλία χρηματοπιστωτικών ιδρυμάτων «να αναπτύξουν κατευθυντήριες γραμμές και συστάσεις για την καλύτερη ενσωμάτωση θεμάτων περιβαλλοντικής, κοινωνικής και εταιρικής διακυβέρνησης στη διαχείριση περιουσιακών στοιχείων (asset management), στις υπηρεσίες χρηματιστηριακών τίτλων (securities brokerage services) και στις συναφείς λειτουργίες».

Η τελική έκθεση εγκρίθηκε από μια ομάδα 20 χρηματοπιστωτικών ιδρυμάτων, συμπεριλαμβανομένων μεγάλων τραπεζών (όπως η BNP Paribas, HSBC και Morgan Stanley), ιδιοκτήτες περιουσιακών στοιχείων (συμπεριλαμβανομένων των Allianz SE και Aviva PLC), διαχειριστές περιουσιακών στοιχείων (όπως η Henderson Global Investors), και άλλα ενδιαφερόμενα μέρη (όπως η Innovest).

Η «Έκθεση Freshfield» της Οικονομικής Πρωτοβουλίας των Ηνωμένων Εθνών για το Περιβαλλοντικό Πρόγραμμα (UNEP-FI), που δημοσιεύθηκε μόλις ένα χρόνο αργότερα, το 2005, έδωσε τα πρώτα στοιχεία για τη χρηματοοικονομική συνάφεια των ζητημάτων ESG και έθεσε το θέμα της χρήσης ESG πληροφορίων στις επενδυτικές αποφάσεις.

Οι δύο εκθέσεις θεωρούνται ως το θεμέλιο των Αρχών Υπεύθυνων Επενδύσεων (Social Responsible Inverting) που υποστηρίζονται από τον ΟΗΕ, οι οποίες θεμελιώθηκαν το 2004 και έχουν προσελκύσει παγκόσμια χρηματοπιστωτικά ιδρύματα ως υπογράφοντες (signiatories) που συλλογικά αντιπροσωπεύουν περιουσιακά στοιχεία άνω των 89 τρισεκατομμυρίων δολαρίων ΗΠΑ.

Οι επενδυτές και το ESG

Οι επενδυτές χρησιμοποιούν τις πληροφορίες ESG προκειμένου να εκτιμήσουν πόσο ανθεκτική και έτοιμη είναι μια εταιρεία να διαχειριστεί τις αλλαγές στο περιβάλλον που δραστηριοποιείται. Τα δεδομένα ESG, σε συνδυασμό με τα χρηματοοικονομικά στοιχεία, επιτρέπουν στους επενδυτές να αποκτήσουν μια ολοκληρωμένη εικόνα της κάθε εταιρείας, να κατανοήσουν την ανταγωνιστική της θέση και την αποτελεσματικότητα με την οποία μπορεί να αξιοποιεί νέες ευκαιρίες. Πέραν της μείωσης φαινομένων ασύμμετρης πληροφόρησης, η δημοσιοποίηση και η αποτελεσματική διαχείριση των θεμάτων ESG μπορούν να αποφέρουν σημαντικά οφέλη για τις εταιρείες.

• Βελτιωμένη πρόσβαση σε κεφάλαια

• Συμμόρφωση με κανονιστικές αλλαγές

• Ενίσχυση της εταιρικής επίδοσης

• Ενίσχυση της εταιρικής φήμης και της συνεργασίας με τα ενδιαφερόμενα μέρη.

Το κύριο ζητούμενο

Το ιερό δισκοπότηρο της έρευνας πάνω στα ζητήματα ESG είναι η εύρεση της συσχέτισης μεταξύ αποτελεσματικότητας στους δείκτες ESG και οικονομικού αποτελέσματος. Οι απόψεις διίστανται ως προς αυτό. Ενώ στην πλειοψηφία τους οι μετά-αναλύσεις προκρίνουν θετική σχέση (Whelan et al., 2021), ένα μη αμελητέο σώμα έρευνας αποτυπώνει ουδέτερη συσχέτιση και, πιο σπάνια, αρνητική (Friede et al., 2015). Συνεπώς, υπάρχει εκτενής συναίνεση ως προς τη μη αρνητική απόδοση για την επιχείρηση, κάτι το οποίο είναι ιδιαίτερα σημαντικό. Αν οι εταιρείες μπορούν να μεγιστοποιούν τα οφέλη για την κοινωνία και το περιβάλλον, ενώ παράλληλα διατηρούν σταθερή ή και αυξάνουν την κερδοφορία τους, αυτή είναι μία win-win κατάσταση.

(…)

Ο πιο άμεσος μηχανισμός διάδρασης μεταξύ ESG βαθμολογίας και οικονομικού οφέλους έχει να κάνει με την καλύτερη πρόσβαση σε κεφάλαια. Αυτή η διαδικασία συμβαίνει μέσω πολλών καναλιών. Αρχικά, η δημοσιοποίηση των δεικτών, πόσο μάλλον η καλή επίδοση σε αυτούς, συνεπάγεται παροχή επιπλέον πληροφοριών για τους επενδυτές. Στην περίπτωση, για παράδειγμα, δύο μη εισηγμένων εταιρειών με παρόμοια οικονομικά αποτελέσματα, η εθελούσια δημοσιοποίηση των δεικτών συνεπάγεται επιπλέον πληροφορίες, και ως εκ τούτου αυξημένη ασφάλεια, για τους επίδοξους επενδυτές.

Ο μηχανισμός δε σταματά εκεί. Οι θεσμικοί επενδυτές, ανταποκρινόμενοι στη ζήτηση του κοινού, προσφέρουν πλέον επενδυτικά χαρτοφυλάκια, η συμμετοχή στα οποία περιλαμβάνει κάποιου είδους κριτήρια με βάση τις επιδόσεις ESG. Ενδεικτικά αναφέρονται τα Διαπραγματεύσιμα Αμοιβαία Κεφάλαια (ETF) που χρησιμοποιούν κριτήρια ESG, η δημοφιλία των οποίων έχει εκτοξευθεί τα τελευταία έτη. Μέχρι το 2025, προβλέπεται ότι το σύνολο των προϊόντων αυτών θα ξεπερνά το 1 τρισεκατομμύριο δολάριο σε αξία διαχείρισης. Στην Ευρώπη, τη διετία 2019-2020, τα περιουσιακά στοιχεία των Διαπραγματεύσιμων Αμοιβαίων Κεφαλαίων ESG αυξήθηκαν κατά 137% (Morningstar, 2020).

Χρηματιστηριακός δείκτης ESG στο ελληνικό Χρηματιστήριο

Το Χρηματιστήριο Αθηνών έθεσε σε εφαρμογή έναν καινούριο δείκτη (Δείκτης ATHEX ESG) με τον οποίο επιχειρεί να επιβλέπει την χρηματιστηριακή απόδοση των εισηγμένων εταιρειών που ενσωματώνουν και προβάλλουν τις πρακτικές τους σε θέματα περιβάλλοντος, κοινωνίας και εταιρικής διακυβέρνησης. Η κατάρτιση του στοχεύει να ενισχύσει το έργο των εταιρειών και ως αποτέλεσμα της Ελληνικής Χρηματιστηριακής Αγοράς εκφράζοντας τις προσπάθειες συστηματικής ενίσχυσης των πρωτοβουλιών ESG ενώ το κανονιστικό περιβάλλον της μη χρηματοοικονομικής πληροφόρησης θα προχωρά. Κατά συνέπεια, έχει ενεργοποιηθεί μία συγκεκριμένη μεθοδολογίας βαθμολόγησης (ESG scoring) των εισηγμένων εταιρειών σύμφωνα με τα δεδομένα που προσδιορίζονται στον Οδηγό Δημοσιοποίησης μη Χρηματοοικονομικών Πληροφοριών που εξέδωσε το 2019 το Χρηματιστήριο Αθηνών.

Το ανερχόμενο πρόβλημα του Greenwashing

Ο όρος greenwashing θα μπορούσε να μεταφραστεί ως περιβαλλοντικό «πλυντήριο». Είναι μια τακτική μάρκετινγκ που χρησιμοποιούν οι εταιρείες για να προσελκύσουν πελάτες με περιβαλλοντική συνείδηση, παρά το γεγονός ότι τα προϊόντα ή οι υπηρεσίες τους είναι κάθε άλλο παρά προσανατολισμένα σε περιβαλλοντικά φιλικές πρακτικές.

Με πιο απλά λόγια, greenwashing είναι η παραπλάνηση του κοινού σχετικά με τα μέτρα που λαμβάνουν οι επιχειρήσεις για την προστασία του περιβάλλοντος. Για παράδειγμα, μπορεί μια μεγάλη εταιρία να διαφημίζει ότι οι συσκευασίες της είναι βιώσιμες, και την ίδια ώρα να δραστηριοποιείται σε κλίμακα που την καθιστά έναν από τους παράγοντες με το μεγαλύτερο ανθρακικό αποτύπωμα παγκοσμίως.

Καθώς τα κριτήρια ESG συνεχίζουν να επηρεάζουν σε σημαντικό βαθμό πλέον τις επενδυτικές ευκαιρίες, το greenwashing γίνεται σιγά-σιγά ένα μεγάλο πρόβλημα παγκοσμίως. Ο φόβος του greenwashing είναι ένα σημαντικό εμπόδιο για τις εταιρείες επενδύσεων που στοχεύουν να εφαρμόσουν τη βιωσιμότητα στην επενδυτική τους στρατηγική ή να προωθήσουν τα βιώσιμα διαπιστευτήριά τους. Αν και διαφορετικοί οργανισμοί περιγράφουν διαφορετικές απαιτήσεις, η έλλειψη σαφών, τυποποιημένων κριτηρίων ESG διαμορφώνει ένα δύσκολο περιβάλλον αντιμετώπισης για τέτοια φαινόμενα.

Το παράδειγμα από τη Βραζιλία

Ένα τέτοιο πρόσφατο παράδειγμα από την παγκόσμια σκηνή αποτελεί η περίπτωση του GFI – Brazilian Teak Forestry Fund, το οποίο είχε λανσάρει στην αγορά ένα «πράσινο» συνταξιοδοτικό πρόγραμμα που υποσχόταν υποκείμενες επενδύσεις στο ταμείο δασοκομίας TEAK της Βραζιλίας. Το σχέδιο είχε αρχικά παρουσιαστεί ως ένα ασφαλές, καλά διαχειριζόμενο, ηθικό επενδυτικό πρόγραμμα, το οποίο θα βοηθούσε στην προστασία του τροπικού δάσους στον Αμαζόνιο και επιπλέον θα στήριζε τις τοπικές κοινότητες. Το GFI κατάφερε να προσελκύσει περίπου 37 εκατ. βρετανικές λίρες επενδυτικά κεφάλαια, προτού τελικά τεθεί σε καθεστώς εκκαθάρισης. Στην πραγματικότητα, η επένδυση ήταν απλώς μια απάτη και ήδη έχει ασκηθεί ποινική δίωξη εναντίον των δύο διευθυντών του GFI.

Παγκόσμιες τάσεις των ESG για το 2023

Σε πρόσφατη έκθεση της PwC 26, αποτυπώνονται ορισμένες τάσεις σχετικά με τα ESG, οι οποίες θα τεθούν στο επίκεντρο για το 2023:

1. Εστίαση στην ηθική και την ακεραιότητα

2. Προτεραιότητα στην ασφάλεια, ανθεκτικότητα και διαφάνεια της εφοδιαστικής αλυσίδας

3. Εργατικό δυναμικό σε μετάβαση

4. Οι προτεραιότητες για την αειφορία

5. Μεγαλύτερος κίνδυνος εμπλοκής των εταιρειών σε δικαστικές διαμάχες

6. Οι στρατηγικές για το κλίμα θα επανεξεταστούν λόγω της ενεργειακής κρίσης και του πληθωρισμού

7. Αυστηρότερο πλαίσιο για την αντιμετώπιση του Greenwashing

Η επιτακτική ανάγκη για την Ελλάδα

Η Ελλάδα είναι μία από τις χώρες που θα επηρεαστεί άμεσα και έντονα από την κλιματική αλλαγή (Δούση, 2017). Η θερμοκρασία προβλέπεται ότι θα αυξηθεί κατά 2,5 μονάδες Κελσίου στα μέσα του αιώνα, ενώ οι βροχοπτώσεις θα μειωθούν κατά 1/10 (Kartalis et al, 2017). Tην ίδια στιγμή, συντηρητικές εκτιμήσεις τοποθετούν τον αριθμό των ατόμων που θα αναγκαστούν, λόγω της μεταβολής των κλιματικών συνθηκών, να μεταναστεύσουν μέχρι το 2050, σε 216 εκατομμύρια (Clement et al., 2021). Η γεωγραφική θέση της Ελλάδας, και η εγγύτητά της με την Αφρική, η οποία εκτιμάται ότι θα βρεθεί στο επίκεντρο αυτών των εκτοπισμών, αυξάνουν την ανάγκη η Ελλάδα, στο μερίδιο που της αναλογεί, να συμμετάσχει στη διαδικασία μετασχηματισμού της παγκόσμιας οικονομίας προς την κλιματική ουδετερότητα.